מה זה טופס 1322?

טופס 1322 הוא נספח ג' של טופס הדוח השנתי המיועד לדיווח וחישוב רווחי הון והפסדי הון מניירות ערך סחירים בישראל. הטופס במתכונתו הנוכחית פונה גם לעצמאיים וגם ליחידים, ומהווה חלק חשוב בהצהרת ההכנסה לצורכי מס.

מה כולל הטופס?

הטופס משמש לדיווח על רווחי והפסדי הון ממניות, אגרות חוב, קרנות נאמנות ותעודות פיקדון שנמכרו במהלך שנת המס. הנתונים המופיעים בנספח נכנסים בהמשך לחישוב המס השנתי הנדרש והחזרי המס.

למה משמש הטופס?

הטופס מאפשר:

חישוב מדויק של המס על רווחי הון

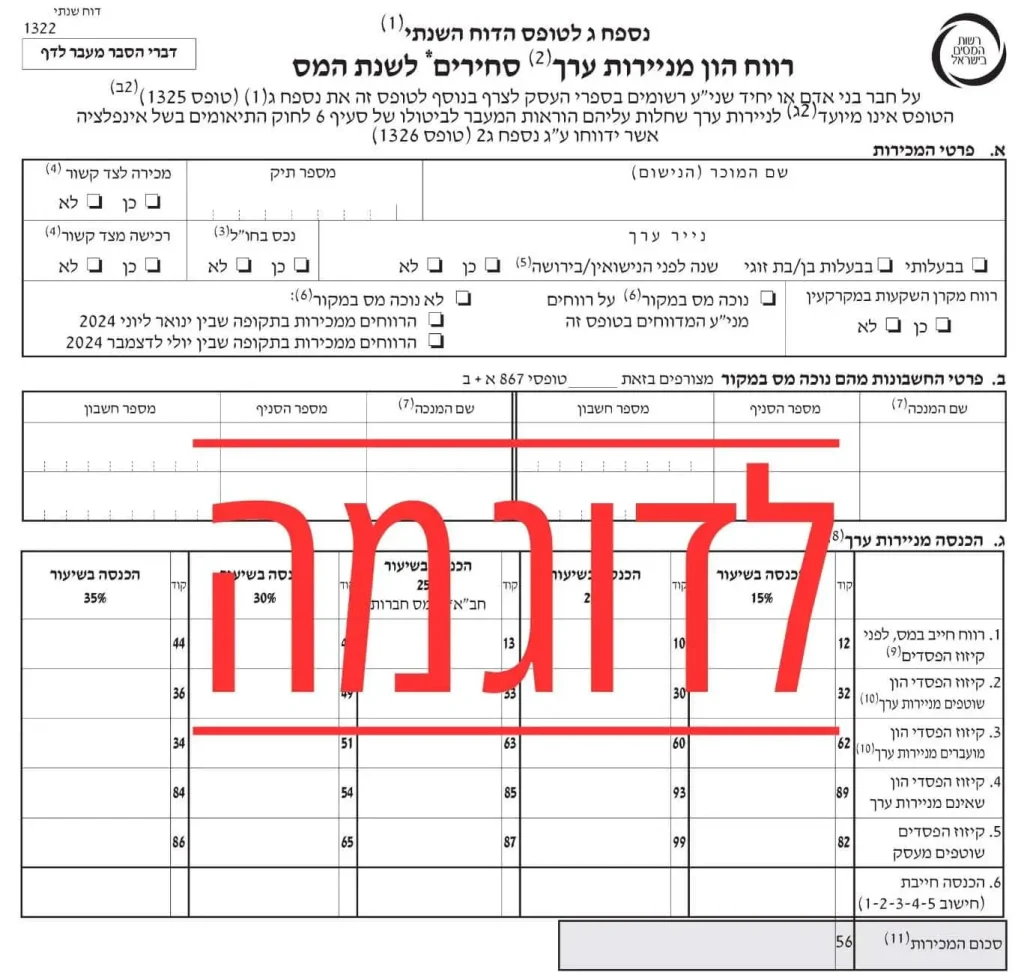

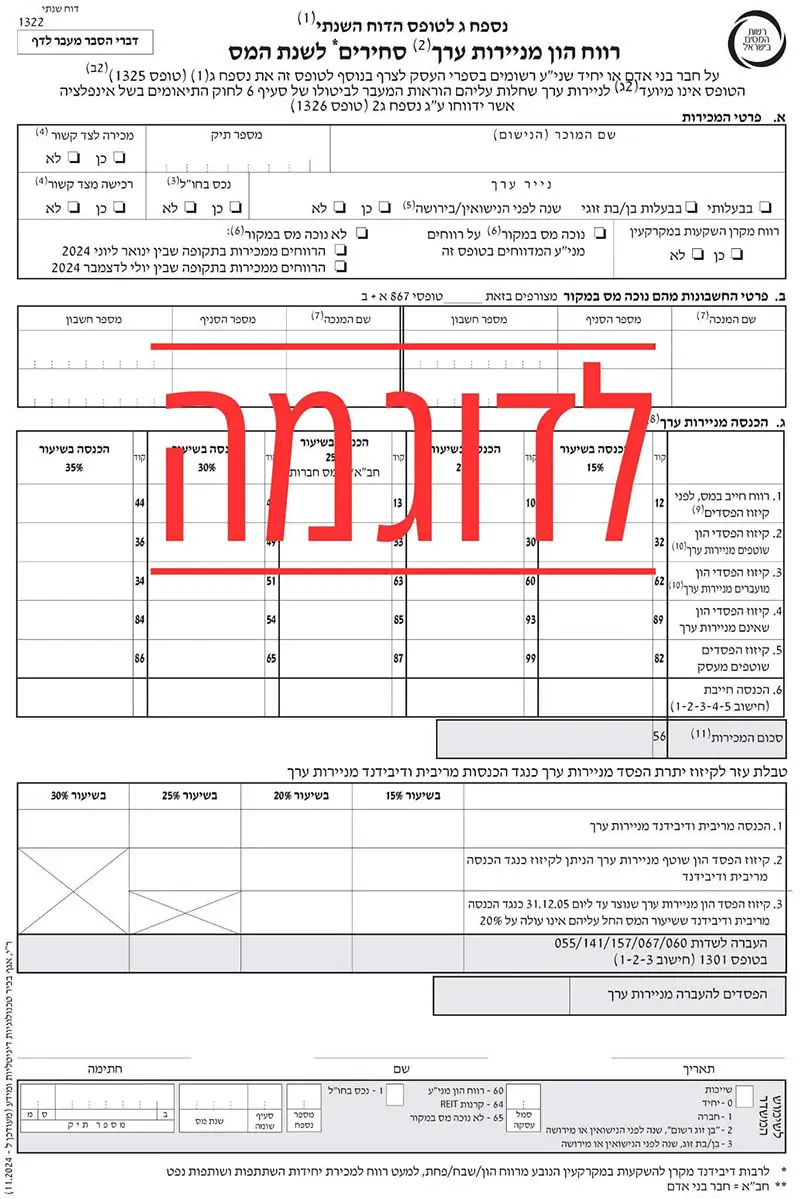

הטופס מפרט את המכירות והקניות של ניירות ערך, ומאפשר לרשות המסים לחשב את חבות המס שלכם בגין רווחי ההון.

קיזוז הפסדי הון

קיזוז של הפסדי הון שנצברו במהלך השנה או בשנים קודמות מול רווחי הון חדשים. הפסדי הון מניירות ערך ניתנים לקיזוז כנגד הכנסות מריבית ודיבידנד מניירות ערך אחרים, ובלבד ששיעור המס החל עליהם אינו עולה על 25%.

מימוש זכאות להחזרי מס

דיווח נכון באמצעות הטופס מונע כפילויות או אי-הכרה בהפסדים על ידי הרשויות, ומאפשר מימוש זכאות להחזרי מס או להפחתת חיובי מס.

מי נדרש להגיש את הטופס?

- כל מי שמגיש דוח שנתי ויש לו פעילות בניירות ערך סחירים.

- מי שמנהל מסחר בניירות ערך סחירים בכמה בנקים ורוצה לקזז פעילות הפסדית מבנק אחד כנגד פעילות רווחית בבנק השני.

חשיבות הטופס בדוח השנתי

צרוף טופס 1322 לדוח השנתי (טופס 1301) הוא תנאי למימוש מלא של זכויות המס, בעיקר בכל הקשור לקיזוז הפסדים והכרה מדויקת ברווחי הון.

סיכונים בהעדר צירוף הטופס

ללא צירוף הטופס, רשות המסים עלולה:

- לא להכיר בהפסדים

- לחייב את הנישום במס מלא ללא קיזוז ראוי

- לא לאפשר מימוש זכויות להחזרי מס

מילוי הטופס – מה חשוב לדעת

מבנה הטופס

הטופס מפרט את המכירות והקניות של ניירות ערך. בחלק הראשון מופיעים פרטי המכירות: שם המוכר, מספר תיק, בעלות נייר הערך ופרטים על ניכוי המס. בסעיף השני מופיע פירוט של חשבונות מהם נוכה מס במקור.

מסמכים נדרשים

יש למלא את הטופס באופן מדויק ולצרף אליו:

- טופס 867 מבנקים/ברוקרים

- פרטי מכירה ורכישה מדויקים

- מחירי עסקאות ומועדיהן

- כל מידע רלוונטי שישפיע על חישוב המס

קיזוז הפסדים

את הרווחים ממכירת ניירות הערך ניתן לקזז עם הפסדים מריבית ודיבידנדים. חשוב לדעת כי רק רווחים והפסדים שמומשו בשנת המס נלקחים בחשבון. רווחים והפסדים "על הנייר" אינם נכללים בטופס ואינם רלוונטיים לחישוב המס.

טופס 1322 לדוגמה

מועדי הגשה וזמינות

מועד הגשה

טופס רווח הון מניירות ערך סחירים מוגש ביחד עם טופס 1301. באופן עקרוני מרבית העצמאיים נדרשים להגיש את הטופס עד לסוף חודש אפריל של שנת המס העוקבת אך בדרך כלל מקבלים אורכה עד סוף יוני. במידה ומגישה דרך מערכת נומרוטק, ניתן לקבל הארכה בזמני הגשת הדו״ח. *למי שאין לו ליקויים בתיק המס.

נקודות חשובות לגולש

חובת דיווח גם ללא רווחים

גם אם לא נרשמו רווחים בשנת המס, ייתכן שעדיין יש צורך בהגשת דיווח – אך רק במקרים שבהם הייתה פעילות בניירות ערך סחירים. אם לא הייתה פעילות כלל ויש הפסדים מועברים משנים קודמות, אין צורך להגיש טופס 1322 אלא רק טופס הפסדים מועברים לצורך שמירה על זכאות לקיזוז עתידי.

מספר חשבונות

אם אתם משקיעים דרך מספר גופים פיננסיים, עליכם לצרף את כל הטפסים מכל המקורות.

שיעורי מס משתנים

שיעור המס אינו קבוע; רווחי הון מניירות ערך עשויים להיות כפופים לשיעורי מס של 15%, 20% או 25%.

זכאות להחזרי מס

בגלל שהניכוי שמתבצע במהלך השנה לא תמיד מתחשב בהפסדים שהיו בחשבון באותה שנה ולא בהפסדים משנים קודמות, בעלי תיק פעיל בשוק ההון צריכים להגיש את טופס 867 ולבדוק את זכאותם לקבלת החזרי מס משמעותיים.

דוגמה לזכאות להחזר

קיימים מקרים בהם ללקוח יש רק חשבון בנק אחד לפעילות בשוק ההון, אבל הפסד מועבר של 20,000 ש"ח מהשנה הקודמת. אם השנה יש להם רווחי הון של 20,000 שקל, אז 25% מס (5,000 ש"ח) אמור להיות מנוכה במקור. עם זאת, הבנק אינו יכול לקזז את ההפסד המועבר מהשנה הקודמת. לפיכך, הגשת דוח שנתי למס הכנסה תאפשר ללקוח לקבל החזר של עודף המס שנוכה.

סיכום

נספח טופס 1322 הוא מרכיב משמעותי בניהול המס עבור ניירות ערך, ומאפשר מימוש זכויות מלאות תוך פיקוח מדויק על קיזוזים, רווחים והפסדים. הטופס חיוני להבטחת דיווח נכון ומקסום החזרי המס.

במערכת נומרוטק, אנו דואגים שטופס 1322 ימולא בצורה מדויקת ומקצועית, תוך זיהוי כל הרווחים וההפסדים הרלוונטיים ומקסום הזכויות שלכם להחזרי מס.

יש לכם פעילות בשוק ההון? המערכת שלנו מאפשרת דיווח רווחי והפסדי הון ומבטיחה שהם יצורפו נכון בדוח השנתי שלכם.