- כל עוסק פטור חייב להגיש הצהרה שנתית למע"מ על מחזור העסקאות שלו, גם אם לא הייתה פעילות (דיווח אפס).

- המועד: עד 31 בינואר בכל שנה. איחור עלול לגרור קנס של כ-750 ש"ח.

- מה מדווחים: סך כל ההכנסות ברוטו מהעסק בלבד, לא רווח ולא הכנסות כשכיר.

- תקרת הפטור: 120,000 ש"ח (2025), 122,833 ש"ח (2026). חריגה מחייבת מעבר לעוסק מורשה ותשלום מע"מ על ההפרש.

- ההצהרה למע"מ לא מחליפה דוח שנתי למס הכנסה – אלה שני דיווחים נפרדים.

עוסק פטור מחויב להגיש אחת לשנה הצהרה על מחזור העסקאות שלו למע"מ. אי הגשת הצהרה במועד עלולה לגרור קנסות. במדריך זה נסביר מי חייב להגיש, מתי ואיך מגישים דרך אתר רשות המסים, מה קורה אם חורגים מהתקרה ואילו טעויות נפוצות כדאי להימנע מהן.

מהי הצהרת עוסק פטור?

עוסק פטור הוא עצמאי שמחזור העסקאות השנתי שלו אינו עולה על תקרת הפטור הקבועה בחוק (120,000 ש"ח בשנת 2025, 122,833 ש"ח בשנת 2026). בזכות מעמד זה, העוסק פטור מגביית מע"מ מלקוחותיו ומדיווחים חודשיים או דו-חודשיים למע"מ. עם זאת, בהתאם לתקנה 15 לתקנות מס ערך מוסף (רישום), התשל"ו-1976, קיימת חובה להגיש הצהרה שנתית על מחזור העסקאות בשנה החולפת.

מטרת ההצהרה היא לאפשר לרשויות המע"מ לוודא שהעסק לא חרג מתקרת הפטור ושהוא עדיין זכאי למעמד של עוסק פטור גם בשנה הבאה.

מה כוללת ההצהרה?

- סכום כולל של כל ההכנסות מהעסק בשנה החולפת (סיכום כל הקבלות שהונפקו).

- הדיווח הוא על המחזור ברוטו – ללא הפחתת הוצאות, ללא קשר לרווח או להפסד.

- ההצהרה מתייחסת רק להכנסות מפעילות עצמאית כעוסק פטור, ולא להכנסות ממשכורת, השקעות או שכר דירה.

מי חייב להגיש הצהרת עוסק פטור?

כל מי שרשום במע"מ כעוסק פטור חייב להגיש הצהרה שנתית, ללא יוצא מן הכלל. החובה חלה גם על:

- עוסק פטור שלא היו לו הכנסות כלל בשנה החולפת (יש לדווח מחזור אפס).

- עוסק פטור שהוא גם שכיר במקביל (ההצהרה מתייחסת רק להכנסה מהעסק).

- עוסק פטור שנרשם גם כעוסק זעיר במסגרת הרפורמה החדשה (החל מ-2025).

- עוסק פטור שפתח את התיק באמצע השנה (ידווח על התקופה שמיום הפתיחה ועד 31 בדצמבר).

חשוב לזכור: "פטור" מתייחס לגביית מע"מ ולדיווחים שוטפים למע"מ בלבד. העוסק אינו פטור מהגשת ההצהרה השנתית, ואינו פטור מדיווח ותשלום למס הכנסה.

מועד הגשת ההצהרה

ההצהרה מוגשת עבור שנת המס הקודמת, עד 31 בינואר בכל שנה. לדוגמה: הצהרה על מחזור העסקאות בשנת 2025 תוגש עד 31 בינואר 2026.

בתחילת כל שנה קלנדרית אמור להגיע לכל עוסק פטור מכתב מרשות המסים (בדואר רגיל או דיגיטלי) ובו דרישה להגשת ההצהרה. גם אם לא קיבלתם מכתב, החובה להגיש עומדת בעינה.

מה קורה אם מגישים באיחור?

- קנס מינהלי – נכון לשנת 2025, הקנס על איחור בהגשה עומד על כ-750 ש"ח.

- חסימת אישורים – ייתכן עיכוב בהנפקת אישור ניהול ספרים או אישור על ניכוי מס במקור.

- סיכון לשינוי סיווג – במקרים קיצוניים של אי-דיווח, עלול להיפגע מעמד העוסק הפטור.

טיפ: ניתן להגיש השגה ולבקש ביטול קנס במקרים מסוימים, אך עדיף פשוט להגיש בזמן.

איך מגישים הצהרת עוסק פטור באתר רשות המסים – שלב אחר שלב

שלב 1: כניסה למערכת הצהרת עוסק פטור

1. רושמים בגוגל הצהרת עוסק פטור ונכסים לקישור הראשון – באתר של רשות המסים בישראל

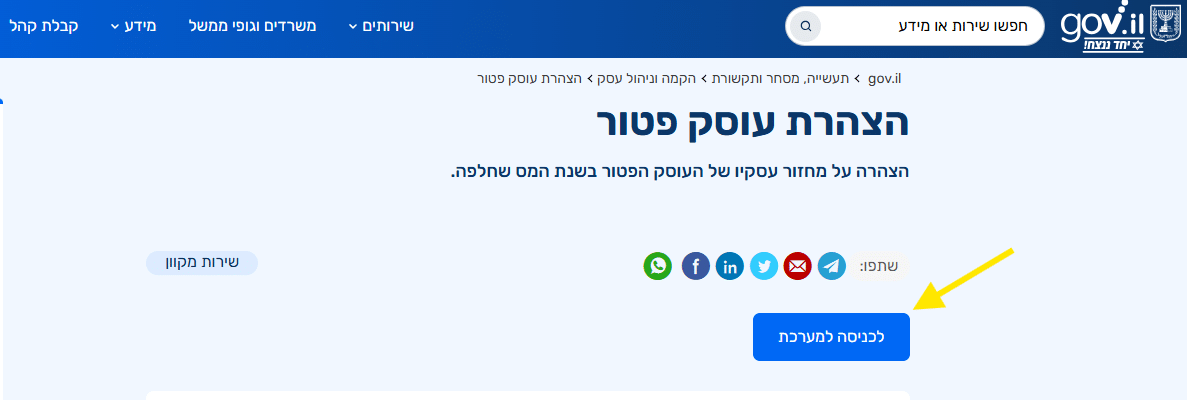

2. לוחצים על "לכניסה למערכת" ונכסים לאזור האישי שלכם במס הכנסה על ידי מספר תעודת זהות וקוד משתמש קבוע.

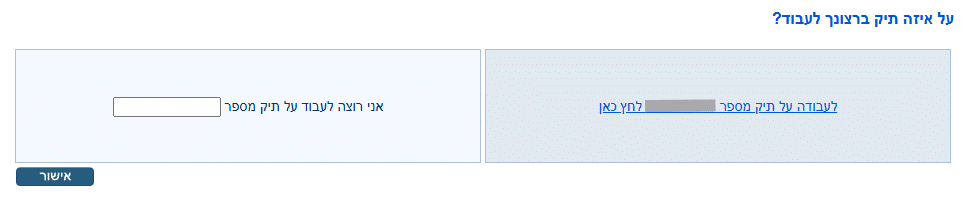

3. המערכת תשאל אתכם "על איזה תיק ברצונך לעבוד?

בחרו באופציה: " לעבודה על תיק מספר ___ לחץ כאן".

במידה ומדובר בשותפות, יש לבחור באופציה: "אני רוצה לעבוד על תיק מספר ___" (יש למלא את מספר התיק) ולאחר מכן ללחוץ על אישור.

ברוב המקרים, מספר התיק הוא מספר תעודת הזהות.

שלב 2: הזנת מחזור העסקאות

יש להזין את סך כל ההכנסות ברוטו שהתקבלו מהעסק במהלך שנת המס. בפועל, מדובר בסכום של כל הקבלות שהנפקתם ללקוחות מ-1 בינואר ועד 31 בדצמבר (או מיום פתיחת התיק, אם נפתח במהלך השנה).

| שימו לב – טעויות נפוצות בהזנת הסכום:

• אין להפחית הוצאות – מדובר במחזור, לא ברווח. • אין להזין רווח נקי – הסכום כולל את כל ההכנסות לפני הוצאות. • אל תשכחו קבלות מזומן – כל עסקה שהתבצעה צריכה להיכלל, גם אם שולמה במזומן. • אין לכלול הכנסות כשכיר, מהשקעות או משכר דירה – רק הכנסות מהעסק. |

- לאחר הזנת הסכום, לוחצים על "אישור ושליחה".

- מקבלים אישור הגשה במסך.

- מומלץ מאוד להדפיס או לשמור את אישור ההגשה כקובץ PDF. זהו המסמך שמוכיח שדיווחתם בזמן.

תקרת עוסק פטור – סכומים עדכניים

| תקרת מחזור שנתי | שנת מס |

| 120,000 ש"ח | 2024 |

| 120,000 ש"ח | 2025 |

| 122,833 ש"ח | 2026 |

התקרה מתעדכנת מדי שנה לרוב בהתאם לשינויים במדד המחירים לצרכן. הסכום מתייחס למחזור עסקאות שנתי (סך כל ההכנסות), ולא לרווח.

חשוב: אם אתם גם שכירים וגם עצמאים, מעמד העוסק הפטור נקבע רק לפי מחזור העסקאות בעסק, מבלי לכלול את ההכנסה כשכיר.

מה קורה אם חורגים מהתקרה?

אם מחזור העסקאות שלכם חרג מהתקרה, ההשלכות עשויות להיות משמעותיות:

- חיוב במע"מ על ההפרש – תידרשו לשלם מע"מ (18%) על הסכום שמעבר לתקרה. לדוגמה, אם המחזור היה 130,000 ש"ח והתקרה 120,000 ש"ח, תשלמו מע"מ על 10,000 ש"ח, כלומר 1,800 ש"ח – מכיסכם, כי לא גביתם מע"מ מהלקוחות ובנוסף לא תוכלו לדרוש מע"מ תשומות על ההוצאות השייכות ליצירת ההכנסה שחויבה במע"מ.

- מעבר לעוסק מורשה – יש לפנות למשרד מע"מ האזורי לשינוי המעמד בעדיפות קרובה למועד החריגה מהתקרה. מהרגע שחורגים מהתקרה העוסק יוגדר כעוסק מורשה. אם לא מעדכנים את מע"מ, בהצהרה השנתית או בדוח השנתי, מע"מ יזהה כי חרגו מהתקרה ומאותו מועד העסק יהפוך לעוסק מורשה ויחויב במע"מ על הכנסותיו מאותו המועד שחרגו מהתקרה. בנוסף, ממועד המעבר לעוסק מורשה יש להתנהל באופן שונה: לגבות מע"מ, להגיש דיווחים חודשיים או דו-חודשיים, ולנהל הנהלת חשבונות כנדרש בהוראות ניהול ספרים.

מה לעשות אם אתם מתקרבים לתקרה?

מומלץ לעקוב אחר סך ההכנסות לאורך כל השנה וכשמזהים שבהכנסה הבאה העוסק יעבור את התקרה השנתית, יש לעדכן את מע"מ דרך מערכת פניות, כי העוסק עובר את התקרה השנתית וכי יש לשנות את סוג העסק לעוסק מורשה. במצב זה, תוכלו להתנהל מול הלקוחות בצורה תקינה ולהנפיק להם חשבונית מס כנדרש עם מע"מ וגם יהיה ניתן לדרוש מע"מ תשומות על הוצאות השייכות ליצור ההכנסות החייבות במע"מ.

עוסק זעיר והצהרת עוסק פטור – מה השתנה ב-2025?

במסגרת רפורמת העוסק הזעיר שנכנסה לתוקף בינואר 2025, עצמאים עם מחזור שנתי שאינו עולה על 120,000 ש"ח יכולים להירשם כעוסקים זעירים ולהנות מהקלות משמעותיות מול מס הכנסה (פטור ממקדמות, דוח מצומצם, הכרה אוטומטית ב-30% הוצאות).

אבל חשוב להבין: הרפורמה מתייחסת להתנהלות מול מס הכנסה. חובות הדיווח למע"מ לא השתנו. גם עוסק פטור שנרשם כעוסק זעיר עדיין חייב להגיש הצהרה שנתית למע"מ על מחזור העסקאות, בדיוק כפי שנדרש לפני הרפורמה.

מי לא יכול להיות עוסק פטור?

בעלי מקצועות מסוימים חייבים להירשם כעוסק מורשה בכל מקרה, גם אם מחזור העסקאות שלהם נמוך מהתקרה. הרשימה מופיעה בסעיף 13 לתקנות מס ערך מוסף (רישום), וכוללת בין היתר:

- עורכי דין, רואי חשבון, יועצי מס, מנהלי חשבונות, כלכלנים

- רופאים, פסיכולוגים, פיזיותרפיסטים, וטרינרים, רופאי שיניים

- מהנדסים, אדריכלים, הנדסאים, מודדים, אגרונומים

- מתווכי מקרקעין, סוחרי ומתווכי רכב

- בעלי בתי ספר (כולל גני ילדים שאינם מלכ"ר), מדריכים מקצועיים (בקבוצות של 5+ תלמידים)

- חוקרים פרטיים, טוענים רבניים, מתורגמנים

- חברות ואגודות שיתופיות

טעויות נפוצות שכדאי להימנע מהן

| מה לעשות נכון | הטעות |

| להזין את סך כל ההכנסות (מחזור ברוטו) | הזנת רווח במקום מחזור |

| להדפיס/לשמור את אישור ההגשה מיד | אי שמירת אישור הגשה |

| לעקוב אחר המחזור לאורך השנה | בדיקת חריגה מהתקרה רק בדיעבד |

| להגדיר תזכורת ולהגיש עד 31 בינואר | הגשה באיחור |

| לדווח מחזור אפס אם לא הייתה פעילות | אי הגשה כלל ("לא היו הכנסות") |

ניהול ומעקב מסודר של הקבלות לאורך השנה מקל משמעותית על הדיווח בינואר ועל עדכון מע"מ לקראת חריגה מהתקרה.

שאלות נפוצות

האם עוסק פטור חייב גם בדוח שנתי למס הכנסה?

כן. הצהרת מע"מ אינה מחליפה דוח שנתי למס הכנסה. מדובר בשני דיווחים נפרדים לשתי רשויות שונות. הצהרת עוסק פטור מוגשת למע"מ ומתייחסת למחזור העסקאות בלבד. הדוח השנתי למס הכנסה כולל את כל ההכנסות, ההוצאות, הניכויים והזיכויים – ומוגש בנפרד.

שירות כמו NumeroTech מאפשר להגיש את הדוח השנתי למס הכנסה בצורה דיגיטלית ופשוטה, במחיר של 350 ש"ח בלבד.

האם ניתן לתקן הצהרה לאחר שליחה?

ניתן לתקן הצהרה שנשלחה דרך האתר באופן עצמאי. יש לפנות למשרד מע"מ דרך מערכת הפניות באיזור האישי של מס הכנסה ולבקש תיקון. מומלץ לבדוק את הנתונים היטב לפני השליחה.

מה קורה אם לא הייתה פעילות עסקית כלל?

גם במקרה של אפס הכנסות, יש להגיש הצהרה עם מחזור אפס. אי-הגשה היא הפרה של החובה החוקית וחושפת לקנס.

האם הצהרת עוסק פטור כרוכה בתשלום?

לא. הגשת ההצהרה עצמה אינה כרוכה בתשלום. רק במקרה של חריגה מהתקרה ייתכן חיוב במע"מ על ההפרש.

קיבלתי קנס על איחור – מה אפשר לעשות?

ניתן להגיש השגה למנהל מע"מ ולבקש ביטול הקנס, בצירוף הסבר על הסיבה לאיחור. ההחלטה נתונה לשיקול דעת הרשות.

פתחתי עסק באמצע השנה – איך מדווחים?

מדווחים על מחזור העסקאות מיום פתיחת התיק ועד 31 בדצמבר של אותה שנה. אין צורך להתאים או לייחס באופן יחסי – פשוט מסכמים את כל הקבלות שהונפקו בתקופה הרלוונטית.

לסיכום – מה חשוב לדעת

הגשת הצהרת עוסק פטור היא חובה שנתית שחלה על כל עוסק פטור, גם אם לא הייתה פעילות עסקית בשנה החולפת. ההצהרה מוגשת עד 31 בינואר באתר רשות המסים, והיא כוללת את סך מחזור העסקאות ברוטו בלבד. איחור בהגשה עלול לגרור קנס של כ-750 ש"ח וחסימת אישורים. חשוב לזכור שההצהרה למע"מ אינה מחליפה דוח שנתי למס הכנסה – מדובר בשני דיווחים נפרדים. שירות כמו NumeroTech מאפשר להגיש את הדוח השנתי למס הכנסה בקלות ובמחיר של 350 ש"ח בלבד.